こんにちは、hokkyokunです。

クレカ積立に特化した形で楽天カードの3種類(通常・ゴールド・プレミアム)のどれが最適解かを論理的に考察したいと思います。

- カードの選び方のポイントは投資額と楽天市場の消費額

- 楽天市場と積立投資の月々の合計額が10万円を超える場合は、楽天プレミアムカードがよい場合が多い

- ①の条件は呑まないが、積立投資額が月々7万3333円を超える場合は楽天ゴールドカード

- ①も②も当てはまらない場合は楽天カード※

- ③の場合はそもそも楽天カード以外で投資することを検討した方が良い

- マネックス証券やauカブコム証券は手数料無料でクレカ積立することができる。

- SBI経済圏に引っ越せば普段使い最強+クレカ積立高還元

【楽天プレミアムカード】

楽天プレミアムカード【楽天カード】

年会費永年無料の楽天カード【結論】楽天を使うならプレミアムもしくはゴールド

結論からですが、楽天経済圏でよくサービスを利用する人は楽天証券×楽天カード(ゴールド、プレミアムのいずれか)をお勧めします。

具体的には以下の通りです

- 楽天市場と積立投資の月々の合計額が10万円を超える場合は、楽天プレミアムカードがよい場合が多い

- ①の条件は呑まないが、積立投資額が月々7万3333円を超える場合は楽天ゴールドカード

- ①も②も当てはまらない場合は楽天カード※

楽天経済圏については後半で触れますが、

そのまえに

「楽天証券単独でのカード別損益分岐」と

「楽天証券+楽天市場の組み合わせ」でのカード別損益分岐点を計算してみます。

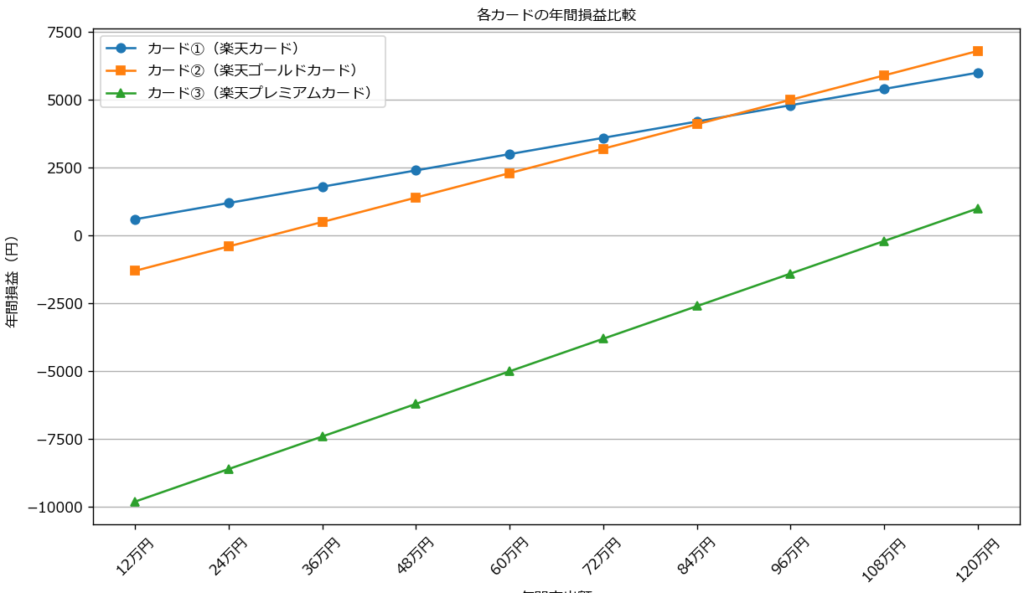

楽天証券単独でのカード別損益分岐点

楽天証券だけで考えた場合、年会費を取り返すには年間いくら投資するべきか計算してみました。

| 月々の積立投資額 (円) | 通常カード 損益 (円) | 楽天ゴールドカード 損益 (円) | 楽天プレミアムカード 損益 (円) |

|---|---|---|---|

| 10,000 | 600 | -1,300 | -9,800 |

| 20,000 | 1,200 | -400 | -8,600 |

| 30,000 | 1,800 | 500 | -7,400 |

| 40,000 | 2,400 | 1,400 | -6,200 |

| 50,000 | 3,000 | 2,300 | -5,000 |

| 60,000 | 3,600 | 3,200 | -3,800 |

| 70,000 | 4,200 | 4,100 | -2,600 |

| 80,000 | 4,800 | 5,000 | -1,400 |

| 90,000 | 5,400 | 5,900 | -200 |

| 100,000 | 6,000 | 6,800 | 1,000 |

縦軸が年間の損益(獲得ポイント-年会費)、横軸が年間の投資額です(月額じゃない)

このようにみていただければわかるように

楽天ゴールドカードであれば月々3万程度の投資で年会費を取り戻すことができます。

通常カードと比較すると、年間88万円(月額7.33万円)以上投資するなら楽天ゴールドカードの方がお得という計算になります。

一方で、楽天プレミアムカードは年間110万円(月額9.17万円)でようやく年会費を取り戻せます。

上限(10万円)までに、楽天カードや楽天ゴールドカードよりもお得になることはありません。

楽天市場を活用した場合の損益分岐点

楽天証券単独では楽天プレミアムカードの存在価値は皆無ですが、楽天市場を組み合わせるとどうなるでしょうか。

通常・ゴールド・プレミアム共通なのですが、楽天市場でのお買い物には3%のポイント還元がつきます。

一方で楽天プレミアムカードは選べる特典で「楽天市場コース」を選ぶことで合計4%のポイント還元となります。

| 通常カード | 楽天ゴールドカード | 楽天プレミアムカード | |

|---|---|---|---|

| 楽天市場還元率 | 3% | 3% | 4%※ |

| 年会費 | 無料 | 2,000円 | 11,000円 |

| 楽天市場のみで年会費を回収できる買い物金額 | 0円 | 73,334円 | 275,000円 |

※「楽天市場コース」を選んだ場合。また、お誕生日月には最大5%となるが、イレギュラーのためここでは考慮しない。

楽天カードとゴールドカードは還元率が同じなので、買い物額を変更したところで差は尽きませんが、楽天プレミアムカードであればどこかのタイミングで損益分岐が発生します。

以上を考察に加え、「楽天市場でお買い物をした場合の積立金額別の収支」を計算して楽天プレミアムカードにした方がお得になる損益分岐を考察してみます。

毎月1万円(ライトユーザー)

| 月々の積立投資額 (円) | 通常カード (円) | 楽天ゴールドカード (円) | 楽天プレミアムカード(円) |

|---|---|---|---|

| 0 | 3,600 | 1,400 | -6,200 |

| 10,000 | 4,200 | 2,300 | -5,000 |

| 20,000 | 4,800 | 3,200 | -3,800 |

| 30,000 | 5,400 | 4,100 | -2,600 |

| 40,000 | 6,000 | 5,000 | -1,400 |

| 50,000 | 6,600 | 5,900 | -200 |

| 60,000 | 7,200 | 6,800 | 1,000 |

| 70,000 | 7,800 | 7,700 | 2,200 |

| 80,000 | 8,400 | 8,600 | 3,400 |

| 90,000 | 9,000 | 9,500 | 4,600 |

| 100,000 | 9,600 | 10,400 | 5,800 |

楽天プレミアムカードについて、考察します。

毎月1万程度の比較的軽い支出でも月々6万以上の投資を行えば、年会費を回収できます。

一方でこの程度の支出であれば通常カードやゴールドカードのほうがお得さを逆転することはできません。

毎月3万円(ミドルユーザー)

| 月々の積立投資額 (円) | 通常カード (円) | 楽天ゴールドカード (円) | 楽天プレミアムカード(円) |

|---|---|---|---|

| 0 | 10,800 | 8,600 | 3,400 |

| 10,000 | 11,400 | 9,500 | 4,600 |

| 20,000 | 12,000 | 10,400 | 5,800 |

| 30,000 | 12,600 | 11,300 | 7,000 |

| 40,000 | 13,200 | 12,200 | 8,200 |

| 50,000 | 13,800 | 13,100 | 9,400 |

| 60,000 | 14,400 | 14,000 | 10,600 |

| 70,000 | 15,000 | 14,900 | 11,800 |

| 80,000 | 15,600 | 15,800 | 13,000 |

| 90,000 | 16,200 | 16,700 | 14,200 |

| 100,000 | 16,800 | 17,600 | 15,400 |

楽天である程度まとまった買い物をすることが多い人向けに作ってみました。

この場合でも楽天プレミアムカードでは、ゴールドや通常の損益分岐を超えることはできませんでした。

毎月7万円(ヘビーユーザー)

| 月々の積立投資額 (円) | 通常カード (円) | 楽天ゴールドカード (円) | 楽天プレミアムカード(円) |

|---|---|---|---|

| 0 | 25,200 | 23,000 | 22,600 |

| 10,000 | 25,800 | 23,900 | 23,800 |

| 20,000 | 26,400 | 24,800 | 25,000 |

| 30,000 | 27,000 | 25,700 | 26,200 |

| 40,000 | 27,600 | 26,600 | 27,400 |

| 50,000 | 28,200 | 27,500 | 28,600 |

| 60,000 | 28,800 | 28,400 | 29,800 |

| 70,000 | 29,400 | 29,300 | 31,000 |

| 80,000 | 30,000 | 30,200 | 32,200 |

| 90,000 | 30,600 | 31,100 | 33,400 |

| 100,000 | 31,200 | 32,000 | 34,600 |

かなり楽天を使いこなしている人向けです。

このレベルになってようやく楽天プレミアムカードの方がお得になるケースが増えてきます。

具体的には月々2万円以上投資するなら楽天プレミアムカードの方がお得ということになります。

楽天経済圏をいかに活用しているかで損得が変わる

【楽天経済圏】とは

楽天経済圏ってよく聞くけど

実はよく知らない(笑)

実生活で利用するサービスを

楽天系列で揃えて

お得にポイントもらおうってことだよ

有名な楽天市場(EC)や楽天モバイル(携帯)、楽天銀行(金融)、楽天証券(証券)などだけで生活に必要なサービスを完結させることで楽天市場でのポイント付与率(SPU)を何倍にも上げることができます。

例えば楽天市場で買い物をするとき何もしなければ

楽天ポイントは2%しか付与されませんが、

楽天ひかりを契約していると+2%

楽天証券で投資信託と米国株を購入すると+1%(ただし購入月だけ)

そうすると、合計5%となり、

通常の5倍もお得なります(これをSPUといいます)。

SPUはすごく複雑なので説明はこれくらいにしておきます。(詳しくは公式HPを確認してください)

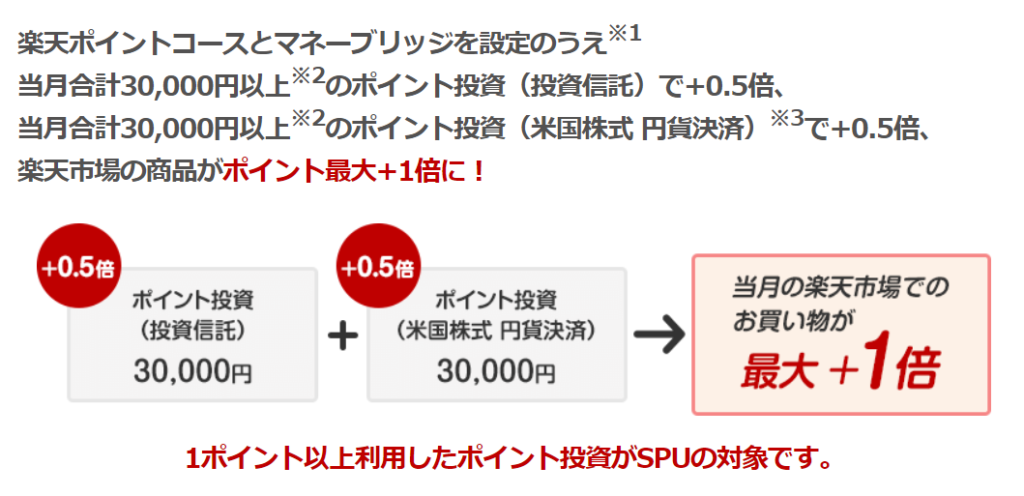

楽天証券のSPU達成条件だけ詳しく触れておきます。

SPUの達成条件は以下のようになっています。

ちょっとわかりにくいのですが、どちらも1ポイント以上ポイント投資をし、かつ現金を含めた投資金額の合計が30000円以上であると達成するようです。

インデックス積立と相性が良いのが左側の投資信託のポイント投資です。

こちらはクレカ積立も対象ないとのことですので、1ポイントだけポイント投資をしておき、残りはクレカ積立(合計3万円以上になるのを忘れず)しておけばSPU0.5%達成です。

米国株投資もうまく使えるといいのですが、一つ問題があり、手数料が無料のETFはポイント対象外です。

手数料無料のETFはVOO,VT,VTI,QQQ,SPYDなど人気のインデックス系ETFが対象ですので、インデックス投資との相性はかなり悪いです。

結局どれにすればいい?

楽天カード選び方

以上を踏まえ、通常カード、楽天ゴールドカード、楽天プレミアムカードのどれにすればいいかを考察してみます。

先ずSPUのポイントアップの考え方ですが、基本的にはSPUは楽天市場でのポイント還元率を上げるための装置なので、そもそも楽天市場を使う機会が少ないのであれば考慮しなくていいです。

先ず、楽天市場をどれくらいつかうのかを冷静に判断しよう!

楽天市場をある程度使うのであれば、積立投資と楽天市場の消費額の合計が月々いくらくらいになるかを計算しましょう。

楽天市場のお買い物金額と、積立投資を考慮した、損益分岐をまとめてみます。

| 月々の買い物額 | お得なカード | 買い物金額+ 投資金額 |

|---|---|---|

| ~4万円 | 楽天・楽天ゴールドカード | |

| 5万円 | 投資額・月9万円で楽天プレミアムカード | 14万円 |

| 6万円 | 投資額・月7万円で楽天プレミアムカード | 13万円 |

| 7万円 | 投資額・月5万円で楽天プレミアムカード | 12万円 |

| 8万円 | 投資額・月3万円で楽天プレミアムカード | 11万円 |

| 9万円~ | 楽天プレミアムカード | 9万円~ |

この計算では楽天プレミアムカードの楽天市場での還元率は4%で計算しています。

合計金額が10万円を超えるなら(精査は必要だが)楽天プレミアムカードを選ぶことで最適となる可能性が高いです。

現実的には誕生日月は5%となるので、もう少し楽天プレミアムカードのほうがお得になるケースは多いと思われます。

もし最適解を狙うならポイントサイト経由で申し込んでください。

こちらから

積立額と楽天市場の消費額の合計を計算して、カードの種類を決めよう

楽天市場の消費額が4万円以下の場合は楽天通常カードか楽天ゴールドカードかのいずれかですが、月々7万3333円を超える額を投資するなら、楽天ゴールドカードの方が年会費を考慮するとお得になります。

楽天市場の消費額が4万円/月以下で、投資額が7万3333円/月を超えるなら、楽天ゴールドカード

楽天ライトユーザーなら他社カードを検討

ここまでで当てはまらないかたは、たとえ楽天経済圏にいる方でも、投資だけは他社のサービスを使うことを検討してください。

こちらで解説しています。

SBI証券は年間100万円以上、三井住友カードゴールドで決済する必要があるというデメリットはありますが、

逆を言うと100万円を達成できるなら普段使いを加えると最強のクレジットカードとなります。

- 積立投資の還元率1%

- 上限まで還元率減少無し

- 普段使いで最大1.5%(年100万円消費時)

oliveフレキシブルペイゴールドを活用すれば年200万円まで1.5%可能 - コンビニ・ファミレスの還元率で最大20%ポイント還元

こちらで解説しています。

楽天市場も投資も高額決済しないなら、楽天はおすすめしない。マネックスかauカブコム、SBI証券の検討を!!

口座開設・クレカ申し込みの最適解はポイントサイト経由で作ることです。

| 系統 | 項目 | ポイント数 ハピタス経由で申込 | 条件 |

| SBI系 | SBI証券 | 21,730 | 口座開設+入金 |

| 三井住友カードゴールド(NL) | 7,000 | カード発行 | |

| 東急カード | 5,000 | カード発行+ショッピング | |

| 楽天系 | 楽天証券 | 5,000 | 口座開設+入金 |

| 楽天ゴールドカード | 6,000 | カード発行 | |

| マネックス系 | マネックス証券 | 10,000 | 口座開設+取引 |

| au系 | auカブコム証券 | 7,500 | 口座開設+取引 |

| au Payカード | 1,400 | カード発行 |

このほかに各社が行っているキャンペーンでのポイントも取得できるので、ポイントの二重取りが可能です。

ハピタスの申し込みは下記から簡単に行えます。

下記から申し込むと紹介扱いとなり、通常よりさらに付与され3重取りが可能です。