こんにちは、hokkyokunです。

PERという指標があり、株価の割安割高を評価する指標の一つです。

低PERの割安株を買い、後々に、正当に評価されることで値上がりを期待する投資方法がありますが、これは実際に有効なのでしょうか。

結論を申し上げますと、PERを意識した投資は一定の効果がある可能性があります。

もちろんPERが低ければ何に投資をしてもいいというわけではありませんが、低PERの銘柄と高PERの銘柄ではその後の株価の伸びが明らかに違うというデータが確認できます。

詳細について一つ一つ検証してきましょう。

よろしくお願いします。

米国株に投資をするならマネックス証券がお勧めです。

株価が今後成長するかどうかにおいて重要なのは「現時点での会社のデータ」ではありません。当たり前ですが、現時点での会社の評価はすでに株価に織り込まれれています。

「未来にかけて株価が成長するか」を見る必要があり、その一つの指標として「過去から現在にかけて売り上げや利益率が成長しているか」をきちんととらえておく必要があります。

現時点での会社のデータ=点でとらえるのではなく、過去からの成長性=線でとらえる必要があります。

マネックス証券は成長性からスクリーニングをすることが可能です。

マネックス証券の口座開設はこちらから↓

アップルの財務健全性

事前知識

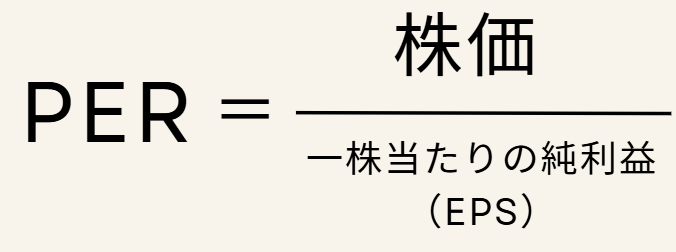

PERとは?

PER(株価収益率、Price Earnings Ratio)は、株式投資の指標の一つで、企業の株価がその企業の収益力に対して割高か割安かを判断するために使われます。

PERの計算式

各項目の意味

- 株価: 現在の市場で取引されている株価。

- EPS(1株当たりの利益): Earnings Per Shareの略で、企業の純利益を発行済み株式数で割った値。

PERの見方

- 高いPER:

- 株価が利益に対して割高と見なされる可能性があります。

- ただし、成長が期待される企業ではPERが高い場合が多いです(例: テクノロジー企業)。

- PERが高い=みんなが欲しがる人気企業という見方もできます。

- 低いPER:

- 株価が利益に対して割安と見なされる可能性があります。

- ただし、業績悪化のリスクが織り込まれている場合もあるので注意が必要です。

- PERが低い=誰も買わない不人気企業と見ることもできます。

一般的にはPERが低い企業は割安銘柄として、その後に正当な評価を受けることで株価が上昇することが期待されますが、一部企業はいつまでたっても低PERのまま、低株価のままの場合もあります。

実例(アップルのPERの計算)

例えば実例でアップルのPERを計算してみます。

米国のYahoo Financeのサイトに米国株の財務情報が載せてありますので、そちらを使います。

2021年9月30日のPERを計算してみます。

この時のEPS(最下部のBasic EPSという値)は5.67ですので、これをEPSとして使います。

2021年9月30日Adj Close(調整後終値)を株価として使います。

今回だと139.02ドルです。

よってPER=139.02 / 5.67 = 24.5 となります。

検証のルール

検証のルールとしては以下のように行いました。

- 調査する銘柄はS&P500の構成銘柄

→IVV(iシェアーズ・コア S&P 500 ETF)の構成銘柄 - 2021年の決算財務表公表時のPERを基準とする

- 上記のPER公表時の株価から90日、180日、720日(2年後)の株価の上昇率を計算

- 低PER銘柄と高PER銘柄で上昇率に違いがあるかを測定

- 低PER銘柄はデータの下位25%、高PER銘柄はデータの上位25%の銘柄とする

アップルの2021年9月30日の決算公表時のPERは24.5でした。

2021年9月30日から90日後(2021年12月29日)の株価は176.49ドルなので、

株価の成長率は (176.49 – 139.02 ) / 139.02 * 100 = 27

27%の成長率ということになります。

アップルはPER24.5(2021/9/30時点)で、そこから90日後に27%株価が成長したということがわかりました。

同様に180日後、720日後の株価で計算し、さらにS&P500の銘柄全てPERと株価の関係性を検証をしようという試みです。

検証はPythonを使ってプログラムで

検証を行うにはPythonを使いました。

株式データをyahoofinance APIを使って取得し、EPSと株価からPERを計算しました。

こちらの手法はまた別途記事にします。

データ検証

検証銘柄数は502銘柄です(余談ですが、S&P500は500銘柄ではないらしい)。

これらの2021年の決算時のPER(これも余談ですが、銘柄ごとに決算の時期は異なります)の第一四分数(下位25%)、中央値、第三四分数(上位25%)の値は以下となります。

| PER | |

|---|---|

| 下位25%(第一四分数) | 11.2 |

| 中央値 | 21.2 |

| 上位25%(第三四分数) | 35.2 |

つまり、S&P500の構成銘柄においてPERが11.2以下であれば下位25%のグルーブに属し、35.2%以上であれば上位25%のグループに入ります。

これを基本ベースとしてその後の成長性を検証します。

ここでは

下位25%(第一四分数)を低PER

上位25%(第三四分数)を高PERとします。

低PERと高PERのその後の株価の成長率

低PER銘柄、高PER銘柄のその後の株価の成長率を決算発表後90日、180日、720日で計算し、その平均値をとってみました。

| PER | 90日後 成長率(%) | 180日後 成長率(%) | 720日後 成長率(%) | |

|---|---|---|---|---|

| 低PER区 | 11.2 | 5.35 | -8.34 | 13.08 |

| 高PER区 | 35.2 | 3.32 | -5.37 | 9.80 |

この結果を見るにあたり、以下のことが言えると思われます。

- 傾向として低PER銘柄の方が株価の成長率が高い

- 一方で、いつ検証するか(データの切り取り方)で高PER銘柄の方が高い場合もある。

- 時間が経つにつれて株価の成長率は高くなる傾向にある(これもデータの切り取り方ですが…)

正直、想定していたよりもはっきり傾向がでていたなという印象です。

低PER銘柄の方がその後の株価の伸びしろがある結果でした。

もちろん、今回のデータでも180日後は高PERの方がよかった(どちらもマイナス成長ですが…)など、クリアでない場合もあります。

これはデータの切り取り方である程度の改ざんは可能であるという証左でもあります。

ここは我々個人投資家は十分に気を付けるべきところですね。

いろいろな人の意見を聞き、ファクトチェックして、データを検証する必要があります。

とはいえ、銘柄検証する際にはPERはかなり重要であることは確かですし、銘柄の絞り込みで迷った場合は低PERを検証するのは理にかなっていると言えます。

カテゴリ別の検証

次にカテゴリ別で低PERと高PERで違いがあるか検証したいと思います。

また、仮説としてですが、

カテゴリによってPERの影響を強く受ける業界とそうでない業界があるのではないかと考えました。これも検証していきたいと思います。

カテゴリ別のPERですが、先ほどと同様に

低PER銘柄=S&P500銘柄の同カテゴリの下位25%

高PER銘柄=S&P500銘柄の同カテゴリの上位25%

とします。

カテゴリ別のPERは以下の通りです。

| カテゴリ | 低PER区 | 高PER区 |

|---|---|---|

| ヘルスケア | 13.2 | 45.9 |

| 工業製品 | 15.1 | 32.5 |

| テクノロジー | 18.9 | 49.6 |

| 一般消費財 | 8.1 | 36.8 |

| 金融 | 7.4 | 20.6 |

| 生活必需品 | 13.8 | 27.3 |

| 公共事業 | 9.4 | 22.1 |

| 素材 | 7.7 | 41.1 |

| 不動産 | 29.9 | 84.8 |

| エネルギー | 9.2 | 19.1 |

| 通信サービス | 8.5 | 43.3 |

ある程度は想像していましたが、想像以上に業種ごとの違いが見られます。

テクノロジーや不動産は特にPERが高い一方、金融、公共事業は低い傾向にあるようです。

次にカテゴリ別に成長率の平均値を出していきます。

90日後の成長率

決算公表日から90日後の株価の成長率を低PER銘柄と高PER銘柄で比較しています。

低PER銘柄の方が高PER銘柄よりも成長率が高いものを赤字にしています。

| カテゴリ | 低PER銘柄 | 高PER銘柄 |

|---|---|---|

| ヘルスケア | -6.9 | -1.6 |

| 工業製品 | -2.3 | -3.0 |

| テクノロジー | 5.5 | 0.9 |

| 一般消費財 | -4.1 | -1.6 |

| 金融 | 3.1 | 1.9 |

| 生活必需品 | 7.1 | 6.0 |

| 公共事業 | 4.2 | 7.8 |

| 素材 | 25.6 | 13.2 |

| 不動産 | -2.9 | -4.5 |

| エネルギー | 46 | 45.6 |

| 通信サービス | 6 | -1.1 |

180日後の成長率

こちらは決算公表日から180日後の株価の成長率です。

こちらも低PER銘柄の方が高PER銘柄よりも成長率が高いものを赤字にしています。

| カテゴリ | 低PER区 | 高PER区 |

|---|---|---|

| ヘルスケア | -13.9 | -5.2 |

| 工業製品 | -14.2 | -14.4 |

| テクノロジー | 2.6 | -5.4 |

| 一般消費財 | -30.1 | -12.6 |

| 金融 | -12.0 | -11.8 |

| 生活必需品 | 8.4 | 7.9 |

| 公共事業 | -2.2 | 3.0 |

| 素材 | -1.4 | -8.9 |

| 不動産 | -18.1 | -20.9 |

| エネルギー | 37.9 | 38.6 |

| 通信サービス | -4.5 | -14.4 |

720日後の成長率

こちらは決算公表日から720日後の株価の成長率です。

こちらも低PER銘柄の方が高PER銘柄よりも成長率が高いものを赤字にしています。

| カテゴリ | 低PER区 | 高PER区 |

|---|---|---|

| ヘルスケア | 0.9 | 0.06 |

| 工業製品 | 25.3 | 13.5 |

| テクノロジー | 33.0 | 15.3 |

| 一般消費財 | 3.5 | 1.9 |

| 金融 | 8.5 | 5.1 |

| 生活必需品 | 14 | 5.2 |

| 公共事業 | 38.3 | 10.6 |

| 素材 | 29.7 | 10.5 |

| 不動産 | -3.8 | -16.1 |

| エネルギー | 69.8 | 63.5 |

| 通信サービス | -17.4 | -11.8 |

どの期間で切り取るかで微妙に異なりますが、カテゴリ別にみても、概ね低PER銘柄の方が高PER銘柄よりも成長率が高い傾向が見られます。

また、期間が長くなるほど低PER銘柄の方が成長率が良くなり、低PER銘柄に投資をするならある程度、保持する期間が必要である可能性があります。

今回の検証に限って言えば、テクノロジー株はPERの大きさで株価の成長性にかなり違いが出ました。

テクノロジー株の低PER銘柄の成長率は33%と驚異的であり、高PER銘柄は(こちらも高いですが)15.3%でした。

低PERテクノロジー株は伸びしろがまだまだ十分にあったのかもしれません。

テクノロジー株に投資する際はPERの大きさにも注意を向けるとよいかも。

※これはあくまでこのデータから言える結論です。一般化するにはもっと多くのデータを長期間検証する必要があるでしょう。

結論

PERを指標としたフィルタリングには一定の効果があるかもしれない

今回の検証では、低PERは当初想定していたよりも、株価の成長性にプラスの寄与を与えていました。

特に長期の期間、株を保持することで、高PER株よりも低PER株の方が株価が上昇する傾向が強いという結論が言えると思われます。

また、カテゴリ別にみても概ね低PER銘柄の方が後々の株価が成長しやすい傾向にあります。

特にテクノロジー株はもともと高PER銘柄が多い中、低PER銘柄の方がその後の株価成長は高い結果でした。

ある程度低PER投資は報われる可能性があるとみていいのではないかと個人的には思います。

とはいえ、低PERであればいいというわけではない

Fox Corporation (FOXA)というニュースやスポーツ番組を手掛けるマスメディア会社があります。カテゴリとしては通信サービスとなります。

この会社は2021年6月30日時点のPERで3.65でした。

通信サービスの分布から見れば明らかに低PER銘柄です。

しかし、その後の成長率はよくありません。

90日後の株価は8%、180日後は1.2%、720日後は-8%と徐々に株価が下がっていました。

当たり前のことを言いますが、大事なことなのではっきりといいます。

低PERだからと言ってその後必ず報われるわけではありません。

他の指標や事業内容が時代にあっているか、総合的な検証が必要です。

ただ、傾向として低PERが報われる可能性は低くはないと考えられるので、最後に迷ったら低PERの方を選ぶのは個人的にはありかと思います。

今回のデータ検証は一例に過ぎない。いつも効果的とは限らない。

元も子もな言い方をしますが、

今回の検証は2021年の決算公表時のPERに対する、90日後、180日後、720日後の株価の反応という極めて限定的な試みです。

これだけで一般化するのは非常に危険です。

(余談ですが今のSNSは限定的な結果を一般化して誇大に公表する人が多すぎます)

本来は多くの検証(2020年はどうだったのか、もっと前はどうだったのか、S&P500以外の銘柄では言えるのか)が必要です。

これだけを鵜呑みにして、大量に低PER銘柄に投資するのはお勧めしません。

それ以外の指標も検証し、社会情勢や国の方針も検証してください。

また、カテゴリも複数の銘柄を検証し、株式以外の資産もしっかり検証してください。

ただ、どうしても迷った場合の最後の一押しとして低PERの銘柄にかけるのは悪くない選択であるとは考えています。

※投資は自己責任です。よろしくお願いいたします。